鉅大鋰電 | 點擊量:0次 | 2018年11月06日

鋰離子電池隔膜行業的發展

為判斷電池隔膜行業發展趨勢,從國際比較角度出發,我們對一家國外上市的濕法隔膜領先企業:W-Scope進行研究,并與國內隔膜企業進行了全方位比較。

W-scope:濕法隔膜四巨頭之一,LG化學重要供應商。W-scope是一家在東京證券交易所上市、以濕法隔膜為唯一業務的企業,在韓國有9條生產線在運(約3億平米產能)、4條生產線在建。其出貨量僅次于旭化成和東麗東燃,排名行業第三(不考慮國內隔膜企業),17年收入約5.5億人民幣、18年上半年2.6億人民幣,客戶和產品結構:LG化學49%、村田(索尼)16%、億緯鋰能12%、東莞旭冉16%;消費電子70%、動力電池30%;基膜70%、涂覆膜30%。

發展歷程:毛利率大幅波動,市值起又落。過去十年W-scope的毛利率呈現明顯周期性,09到11年,毛利率從26%升至53%,11年順利上市;11到13年,毛利率又跌至22%,市值長期徘徊在5-6億人民幣;13到16年,毛利率回升至39%,股價暴漲十余倍,升到60-70億人民幣;16到18年,毛利率暴跌到3%,進入虧損狀態,股價又跌去70%,目前市值15到20億人民幣。

產能利用率起落是盈利能力波動的主要原因。一方面產能擴張和客戶開拓經常會不匹配,另一方面新產線安裝完畢并轉固后,要經過調試、試運行、小批量生產、客戶驗廠以及產品送樣測試五大步驟才能進入批量化生產的環節,此期間只有折舊和費用沒有產出,而且還常常發生延期進一步損傷盈利。

外資膜企競爭力流失,鋰電池的未來屬于內資隔膜企業。從擴產速度看,外資膜企并不慢,W-scope每年都會新增2條基膜生產線,還計劃新增30條涂覆線,15到17年已累計投入資本開支15億人民幣以上,和上海恩捷接近,但其已經虧損,后續擴產難以獲得進一步的資金支持。此外,從研發支出、員工規模和薪酬投入上看,其都已經落后于國內的隔膜企業。

標的推薦:星源材質。日韓膜企的大客戶逐漸流失是大概率事件,相比于主做國內市場的競爭對手,主營海外市場的星源材質,更有能力承接這些大客戶的訂單,業績彈性更大;此外,星源材質的擴產速度相比于競爭對手更謹慎,與其客戶開拓進度基本匹配,預計產能利用率可保持在80%以上,毛利率可保持在50%左右。

風險提示:隔膜競爭格局惡化、售價大幅下滑;新能源汽車產銷量不達預期。

前言:

2018年,隨著產能的集中投放,國內隔膜行業的競爭加劇、產品價格下跌,企業的經營也開始分化,滄州、中鋰的毛利率大幅下滑,而濕法和干法隔膜的頭部企業:恩捷和星源仍然保持著比較好的經營表現。

為了判斷隔膜行業的發展趨勢,從國際比較的角度出發,我們在本報告中對一家國外上市的隔膜領先企業:W-Scope進行研究,希望能對投資者有所幫助。

1W-Scope是一家怎樣的隔膜企業?

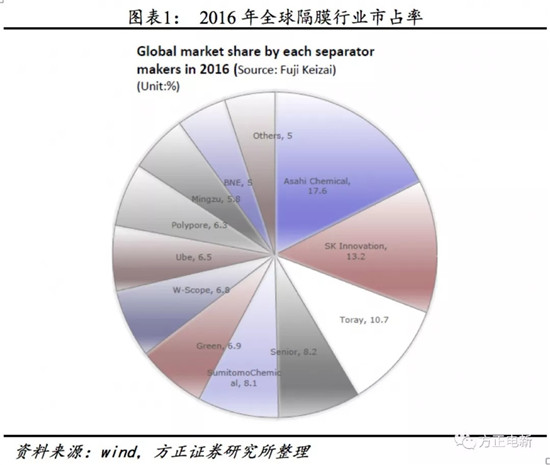

根據日本富士經濟的統計,2016年全球隔膜行業中,干法隔膜排名前三的是星源、Celgard和宇部興產;濕法隔膜排名前四的是旭化成、SK、東麗和W-scope。(1、sumitomochemical即住友化學只進行涂覆,不生產基膜;2、恩捷未納入統計)

即W-scope是外資濕法隔膜四巨頭之一、LG化學濕法隔膜的重要供應商,同時也是東京證券交易所的上市公司。在四巨頭中,W-scope是唯一一家以濕法隔膜為唯一業務的上市公司,和國內的恩捷等隔膜企業非常相似。(其余3家:旭化成、東麗、SK都是大的企業集團,隔膜占其總營收的比重不到1%,難以和國內的隔膜企業進行比對)

我們列出W-Scope在16和17年的經營數據,并與國內2家領先企業星源材質和上海恩捷進行對比:

16年,W-scope、恩捷、星源3家公司的收入規模相近,都是5億元左右;17年,恩捷增長的比較快,達9億元;W-scope和星源還停留在5億余元左右。盈利能力方面,國內的恩捷和星源都比較強,W-scope在17年已進入虧損狀態,18年上半年虧損進一步擴大。

市值方面,由于17、18年連續兩年虧損,W-scope的市值已跌至15億人民幣,PB僅1.2左右。恩捷和星源分別在200億和60億元左右,PB達4。

2W-Scope的發展歷程是怎么樣的?

本節我們大致介紹W-scope的發展歷程,并對其上市以來的股價走勢進行復盤:

W-scope成立于2005年,六年之后的2011年12月在東京證券交易所掛牌上市。公司的發展大致可分為四個時期:

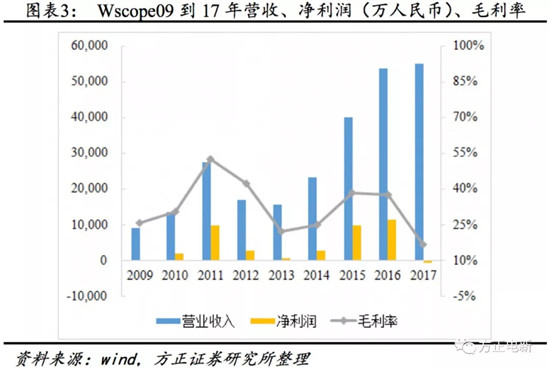

第一個時期:2009年到2011年的快速發展期。2009年公司收入接近1億元并且首次實現盈利,2010、2011年連續高速發展,2011年時收入已接近3億元,利潤接近1億元,在當年年底順利上市。

第二個時期:2012到2013年的調整期。2012年,由于A123破產,公司收入下滑30%,利潤也大幅下滑;2013年收入端仍沒有起色,利潤下滑至幾百萬元;公司股價在這一時期也十分的低迷,市值只有五六億元;

第三個時期:2014到2016年的第二個快速發展期。2014、2015年,公司連續兩年保持60%以上的收入增長,凈利潤也恢復到1億元左右。股價在此期間也有非常好的表現,從2014年年底的300日圓最高升至2016年5月的接近4000日圓,漲幅超過10倍;

第四個時期:2017年至今的第二個調整期。收入端基本原地踏步,毛利率、凈利率大幅度下滑,上市以來首次進入持續虧損的狀態,股價自2016年5月的高點也跌去70%以上。

W-scope在日本上市、總部在東京,但它所有的生產線都位于韓國。韓國政府給予了W-scope非常多的優惠政策,例如2013年12月之前免征企業所得稅,2014和2015年減半征收;總計7.6萬平方米的廠區原則上在50年之內都不收取租金等等。

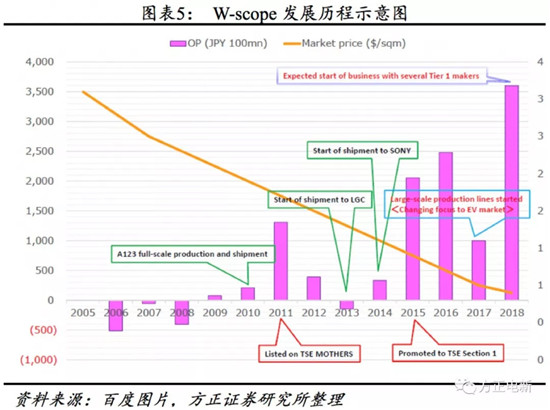

早在2006年,W-scope就建成了第一條濕法隔膜的生產線,并在2007年開始大規模生產(國內濕法隔膜的拓荒者是佛山的金輝高科,也是從2006年開始起步的,兩者基本同時期)。

下圖列出了W-scope成立至今的營業利潤(億日元)和隔膜單價(美元/平米)。可見2009年,公司第一次實現了盈利,當時的隔膜單價高達2.5到3美元/平米,約合20人民幣每平米,公司當年實現銷售額1300多萬美元,約合500萬平米左右的銷量。2010年進一步升至2000萬美元的銷售額,銷量接近1000萬平米,全都是由2006年建成的第一條生產線生產的。

(注釋:公司的銷售基本都是用美元計價,成本端90%用韓元計價)

由于銷售情況非常好,公司分別在2011年6月和2012年9月投產了2號線和3號線,這兩條線的投資額分別為14億日元和18億日元,約合每條線1億人民幣。有了新的生產線后,2011年公司銷售額進一步翻倍式增長到4300余萬美元,銷量2000萬平米左右。

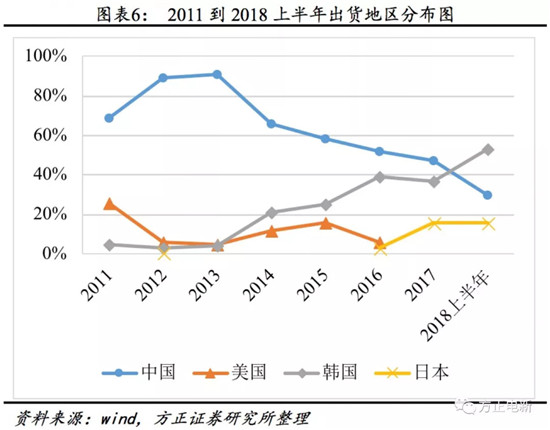

客戶結構方面,2011年時,中國(占69%)和美國(占26%)是主力市場。中國的主力客戶是東莞旭冉以及天津力神、東莞久森新能源等,東莞旭冉是W-scope在中國的總代理商,W-scope通過其覆蓋中國眾多的中小型鋰電池客戶;美國的主力客戶是A123公司。

2012年,歐洲債務危機爆發,同時主力客戶A123公司宣布破產,W-scope的美國市場基本歸零,只剩下中國一個主力市場,2012到2013年,公司90%的銷售額都在中國,其中50%以上是通過東莞旭冉完成銷售,也就是在2013年之前,除了短暫的對A123的供應外,W-scope還沒有進入日韓一線電芯廠的供應鏈。

經過多年的送樣和測試,公司的新客戶開發工作在2014年取得重大突破,同時進入了LG和索尼電池的供應鏈,開始形成供貨,尤其是LG當年即占到公司銷售收入的16%,另一家重要客戶A123也恢復了供應關系,中國市場的銷售占比迅速下降到66%,韓國21%、美國16%。

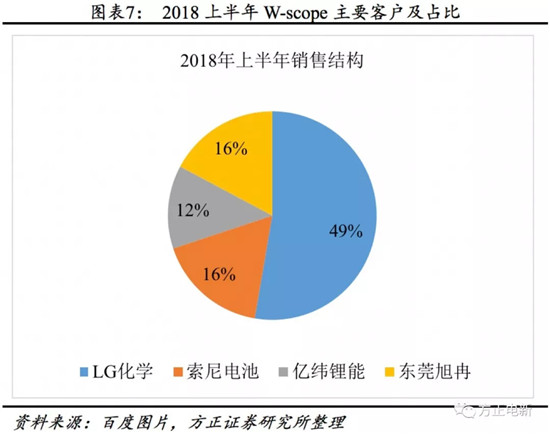

之后的四年,LG化學的銷售占比持續提升,到今年上半年已升至49%,為公司的第一大客戶,半年的銷售額即在1.2億人民幣以上,第二大客戶是索尼電池(即現在的村田制作所),銷售占比16%。中國市場的比重則從2013年的90%下降到了今年上半年的30%,其中億緯鋰能占12%,為公司第三大客戶,代理商東莞旭冉的占比只剩16%左右。鋰電池行業集中度不斷提升,中小鋰電廠難以為繼,代理商這一環節也逐漸沒有存在的必要。

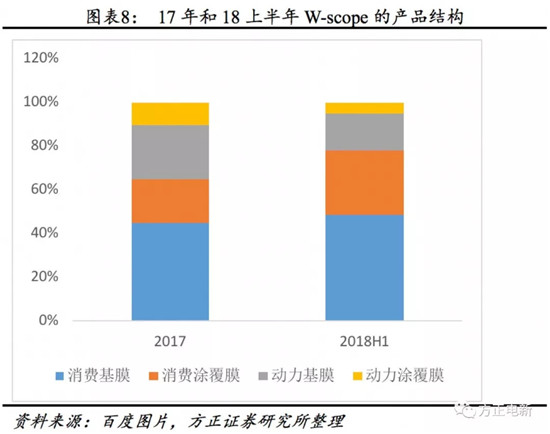

從過去兩年產品結構看,公司的銷量中,30%是涂覆膜、70%是基膜;其中,70%到80%是用于消費電子領域,20%到30%是用于動力電池(主要是用于中國市場),即其供給LG和索尼的隔膜,仍然是用于消費電子領域。

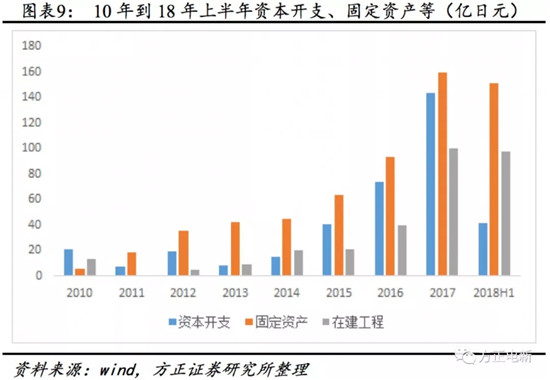

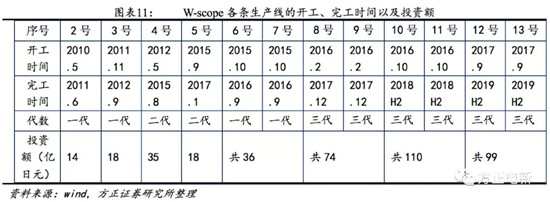

從15年開始,W-scope就進入了加速擴產期,15年投產4號線、16年投產5、6、7號線(其中6、7號線購自LG化學)、17年投產8、9號線、18年投產10、11號線、19年將投產12和13號線,平均每年投產2條生產線。資本開支方面,15年投入40億日元、16年投入74億日元、17年投入143億日元(超過10到15年六年的總和)、18年上半年又投入了41億日元,15到18年總資本開支300多億日元、20億人民幣。

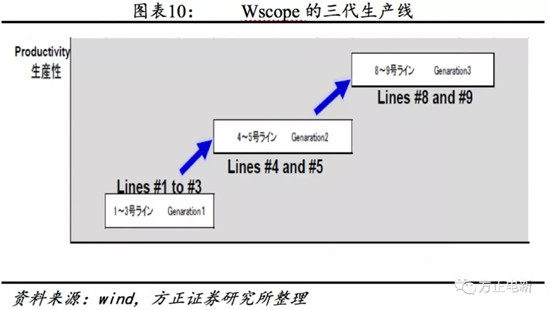

目前W-scope共有9條基膜生產線、4條涂覆線,在建的有4條基膜生產線、6條涂覆線。總計13條基膜生產線,10條涂覆線。

9條生產線中,1到3號線、6和7號線屬于第一代產線,產能比較小,約1000余萬平米;4和5號線是第二代產線,單線產能是第一代的2倍;8和9號線是第三代產線,單線產能是第二代的2倍。投資額方面也是越來越高的,第一代線單線投資1億元、第二代線約1.6億元、第三代線約2.8億元。

假設第一代線1500萬平米/年,第二代線3000萬平米/年,第三代線6000萬平米/年,則公司現有基膜產能2.5億平米,在建基膜產能2.4億平米,13條線全部建成后基膜總產能約5億平米。

3和國內隔膜企業的比較?對我們有什么啟示?

3.1產能利用率是毛利率的第一決定因素

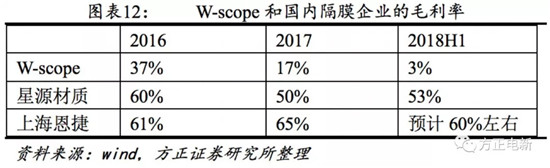

我們列出W-scope過去兩年半的毛利率:

可以看到,W-scope的毛利率波動很大,從16年的37%下降到今年上半年的3%,遠低于國內的2家隔膜企業。那么為什么W-scope的毛利率會連續下滑呢?

我們用銷售收入除以固定資產中的機器設備凈值,代表產能利用率,對三家企業的數據進行比對:

可以看到,W-scope2017年和2018年上半年的產能利用率是越來越低的,尤其是2018年上半年的產能利用率不足2016年的一半,毛利率只有3%就不足為奇了。而星源材質和上海恩捷,雖然2018年上半年的產能利用率和2016年的高峰時相比,有所下降,但主要是由于國內新能源汽車市場的季節性,總體還是保持在很高的水平的。

我們再列出2011到2018年上半年,W-scope毛利率和產能利用率的相關度,可以看到兩者的走勢是高度一致的。

從絕對值來看,W-scope的收入/機器設備凈值也低于國內的領先企業,這與其產線造價偏高有關。如上一節中的表格所示,其2016年開建的8到11號線,總資本開支180億日元,平均每條線45億日元,約2.7億人民幣;而同時期,國內的星源材質、上海恩捷的單線投資只有1.5億人民幣左右。

那么為什么W-scope17、18年的產能利用率會走低呢?原因是17年,總投資74億日元的2條第三代產線,8號線和9號線投產轉固,使公司的固定資產幾乎翻倍,但8、9號線的產出又低于預期,造成產能利用率走低。新的生產線在安裝完畢之后,需要經過調試、試運行、小批量生產、客戶驗廠以及產品送樣測試五大步驟才能進入批量化生產的環節,延期的情況時有發生。8號線在2017年上半年就安裝完畢,但直到今年的第二季度才開始穩定生產,拖期近一年之久。這種拖期帶來的不僅僅是折舊的增加,樣品的生產和送樣測試都要耗費大量的材料、人工和燃料成本。

不止是8、9號線,公司以往的各條產線也基本都會拖期4到5個月完成。

從W-scope的經驗來看,在隔膜企業有大量新產線轉固時,需要特別注意其產出情況,如果不達預期,會對企業的盈利能力造成很大的損傷。

3.2外資膜企過去四年也在加速擴產

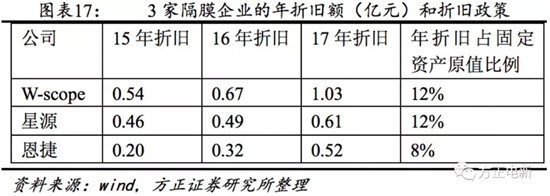

我們對比15到17年W-scope和星源材質、上海恩捷的資本開支和折舊見下表:

W-scope過去三年的擴產很快、資本開支也非常高,總的資本開支約為15億人民幣和上海恩捷接近,高于星源材質。

2017年,W-scope的年折舊額約為1億元人民幣,高于星源的0.6億和恩捷的0.5億。從折舊政策上看,W-scope的年折舊額約為上一年年末機器設備原值的12%左右,星源材質也是12%,上海恩捷為8%。星源材質和W-scope的折舊政策都比較保守,而上海恩捷則較激進。

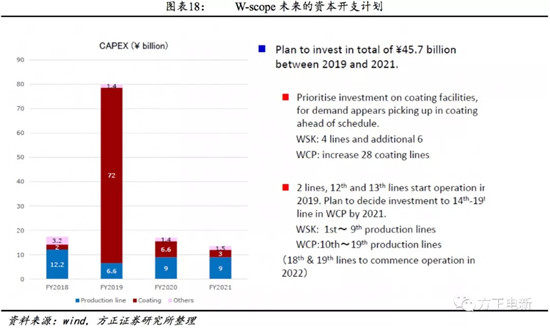

18年之后的資本開支計劃,國內的恩捷和星源都有10條線以上的擴產計劃,W-scope自然也不例外,除了已開工的13條線外,2022年之前計劃再新增6條基膜生產線,約每年新投產2條新的基膜生產線,此外還計算新增30余條涂覆線,2019到2021年計劃再累計投入457億日元進行擴產,約合人民幣30億元左右。與國內的星源材質、上海恩捷規模相近。

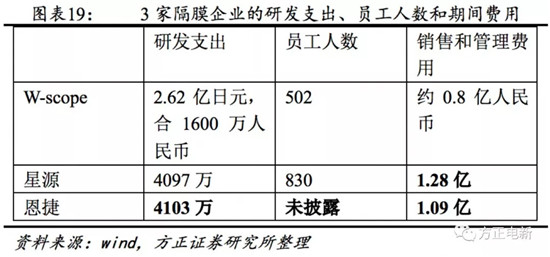

3.3在研發支出、員工規模和投入上已落后于國內膜企

本節我們對比2017年的研發支出、員工人數和銷售和管理費用等。無論從哪個方面來看,國內的隔膜企業都優于W-scope。

3.4隔膜以外的發展方向:以造孔工藝拓展水處理膜、血液透析膜等

隔膜的核心技術是它的造孔工藝,可以延伸到其他的多孔膜上去。W-scope就選定了四個方向的薄膜作為多元化的方向:污水處理和高純水制備方面的離子交換膜、水處理膜;醫藥方面的血液透析多孔膜;液流電池和鋰離子電容用隔膜等等。

4標的推薦:星源材質

內資隔膜企業,我們最看好星源材質,原因主要兩個方面:

(1)國內鋰電市場,隔膜基本全部實現國產化;國外市場,像LG化學、三星、松下、索尼(村田)、AESC這樣的大客戶,仍在廣泛使用日韓隔膜。從W-scope的業績情況看,日韓隔膜的生產成本過高,已進入持續虧損的狀態,經營難以為繼,后續擴產計劃也有夭折的可能,其大客戶也會逐漸流失。相比于以國內市場為主的創新股份,主做海外市場的星源材質,更有能力承接這些大客戶的訂單,業績上的彈性也更大。

(2)產能利用率是決定毛利率的最重要因素,和競爭對手相比,星源材質的擴產節奏偏謹慎、與其客戶開拓進度基本匹配,預計產能利用率可保持在80%以上,毛利率可保持在50%左右。

上一篇:電動汽車動力電池的充電技術介紹

下一篇:蓄電池保養維護有竅門