鉅大鋰電 | 點擊量:0次 | 2018年10月26日

電動汽車的電池戰(zhàn)略分析

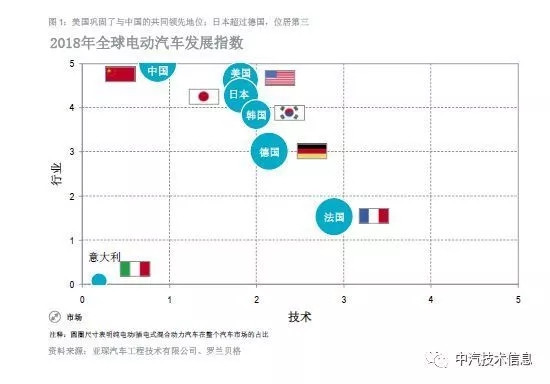

1.2018年全球電動汽車發(fā)展指數(shù)核心觀點

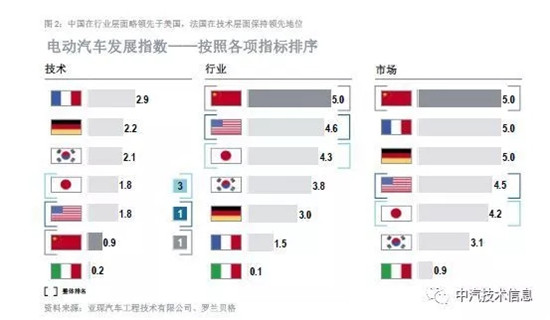

中國在2018年全球電動汽車發(fā)展指數(shù)中仍處于領先地位。盡管法國在技術層面位于前列,但中國在行業(yè)與市場層面仍保持領先(請參見圖2)。

中國在汽車和電池生產(chǎn)上的預計增長量巨大,領先地位進一步強化。

由于預計增長強勁并在市場上占據(jù)主導地位,電池制造商將采取更多措施保證原材料供應,加大對價值鏈上游的投入。

領先電池制造商預計將擴大主導優(yōu)勢,在與整車廠的談判中占據(jù)更有利的地位。

為降低對電池制造商的依賴,整車廠可以做出以下兩種戰(zhàn)略選擇:

與供應鏈上的相關企業(yè)建立緊密的長期合作關系,就基礎產(chǎn)量達成協(xié)議,并以可迅速調(diào)節(jié)產(chǎn)量的內(nèi)部生產(chǎn)作為補充。

幫助建立強勁的電池模塊供應商網(wǎng)絡,同時持續(xù)從市場上眾多的電池制造商處進行采購。

2.全球七大主要汽車國家電動汽車競爭格局概述

在上一份報告發(fā)布之后,全球七大主要汽車國家的競爭格局略有變化(請參見圖1、2)。中國保持總體領先地位;美國排名上升,與中國并列首位。日本在行業(yè)與市場兩個層面上均有增長,超越德國,位居第三位。

法國在技術層面處于領先地位

法國在技術層面仍處于領先地位。法國整車廠提高了插電式混合動力汽車的產(chǎn)量,擴展了過去相對狹窄的產(chǎn)品線,但仍主要關注低成本、高性價比的小型純電動汽車。德國整車廠的產(chǎn)品組合更加豐富,重點轉(zhuǎn)向插電式混合動力汽車與純電動SUV,導致德國的技術指標得分與去年相比略有下降,但仍保持在了第二位。隨著近期大量計劃電動車型的公布與推出,德國有望在未來的評估中提高技術指標的評分。

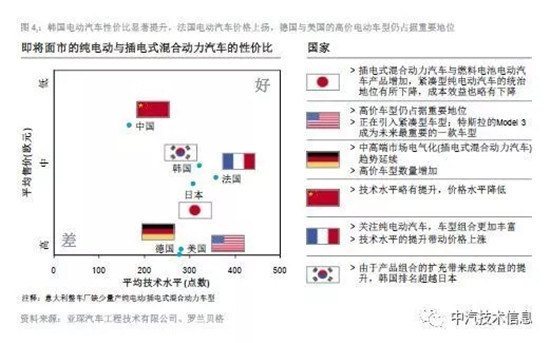

韓國整車廠近年來推出了越來越多高性價比的車型,并反映在了終端零售上,韓國的排名也由此逐漸上升(請參見圖4),在技術層面上超過日本,位居第三。日本整車廠在現(xiàn)有的產(chǎn)品組合中增加了電池容量較大的新車型,插電式混合動力汽車的產(chǎn)量占比有望加大。由于插電式混合動力汽車的電動續(xù)航里程較短、電動最高時速較低,其產(chǎn)量占比的增加將一定程度上拉低日本整體電動汽車的技術能力水平。而且由于插電式混合動力汽車的電池容量較低,大部分車型所配備的充電技術也較為基礎。

美國整車廠重點關注中型純電動汽車,在技術能力上略有提升,排名超過日本。盡管中型純電動汽車花了很長時間才得到經(jīng)銷商的青睞,但美國整車廠中這一車型的產(chǎn)量在過去一年中顯著提高。

政府對電動汽車研發(fā)的支持正在減少,部分國家的經(jīng)費持續(xù)降低。政府研發(fā)項目已經(jīng)接近尾聲,目前也沒有新的項目上馬;即使有,規(guī)模也非常有限。這一變化在中國體現(xiàn)得更為明顯(請參見圖5)。法國的補貼占國內(nèi)生產(chǎn)總值的比例仍然最高,所以在技術層面仍占據(jù)領先地位。中國則有所下降,排名僅高于意大利。

就“行業(yè)”指標而言,中國處于領先地位,韓國迎頭趕上

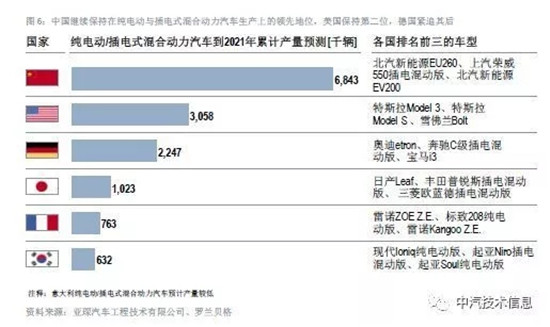

中國電動汽車與電池生產(chǎn)增長快、預期高,在行業(yè)層面上繼續(xù)保持領先地位。美國居于第二位,純電動與插電式混合動力汽車產(chǎn)量實現(xiàn)了高達100%左右的增長。德國的增長率與美國持平,但總體而言,德國的電池生產(chǎn)較為欠缺,在行業(yè)層面上排名第五,落后于日本和韓國。日本排名第三,但韓國的電池生產(chǎn)占全球的份額高于日本(請參見圖7)。

韓國整車廠車型大幅增加,增長率較高,汽車產(chǎn)量增長了400%,在絕對產(chǎn)量上高于法國,但仍低于日本。意大利排名最末,預期產(chǎn)量并無顯著提高。在未來幾年內(nèi),中國有望保持總體領先地位,這主要是基于過去18個月中頒布的多項法律法規(guī):

2018年4月26日,中國汽車工業(yè)協(xié)會、中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟聯(lián)合發(fā)布《汽車動力蓄電池和氫燃料電池行業(yè)白名單暫行管理辦法》,隨后公示的第一批白名單中,SK創(chuàng)新、三星SDI和LG化學參與投資生產(chǎn)的電池制造商上榜。

2017年2月20日,中國工業(yè)和信息化部發(fā)布《促進汽車動力電池產(chǎn)業(yè)發(fā)展行動方案》,主要目標是到2020年,新型鋰離子動力電池單體比能量超過300瓦時/公斤;系統(tǒng)比能量力爭達到260瓦時/公斤、成本降至1元/瓦時以下,使用環(huán)境達-30℃到55℃,可具備3C充電能力。由此,技術含量較低的電池制造商很可能被迫退出市場。

2016年底,工業(yè)和信息化部發(fā)布《汽車動力電池行業(yè)規(guī)范條件(2017年)》(征求意見稿),要求鋰離子動力電池單體企業(yè)年產(chǎn)能力不低于80億瓦時,系統(tǒng)企業(yè)年產(chǎn)能力不低于80000套或40億瓦時。

2018年4月17日,中國國家發(fā)展與改革委員會宣布,2018年取消專用車、新能源汽車整車制造外資股比限制;2020年取消商用車外資股比限制;2022年取消乘用車外資股比限制。

市場全面發(fā)展

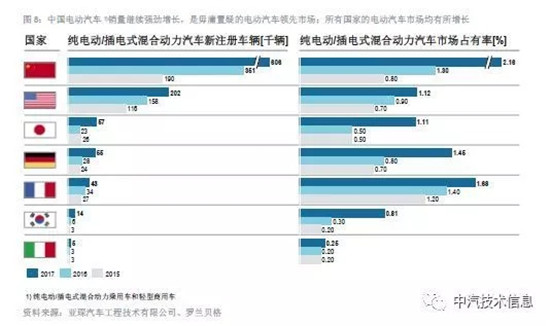

就市場發(fā)展而言,各國電池和插電式混合動力汽車的銷量都十分可觀。中國的銷量比前一年增長了約70%。2017年,中國純電動與插電式混合動力汽車在新注冊車輛中的占比超過了2%,成為首個超過這一比例的國家。

德國電動汽車需求增長了90%以上,純電動與插電式混合動力汽車在新注冊車輛中的比例約為1.5%,在市場層面位居法國之后,排名第三。法國相比德國絕對銷量較低,但市場占有率略高,銷量增長較為溫和,同比增長25%,與排名第四的美國持平。

日本市場繼2016年陷入停滯后,現(xiàn)已開始大幅回升,增長速度創(chuàng)下歷史新高。同樣,韓國的增長率也高達三位數(shù),但電動汽車的市場占有率仍不足1%,排名僅為第六位。由于意大利本土整車廠鮮有電動汽車車型推出,導致純電動與插電式混合動力汽車在2017年新注冊車輛中的占比僅為0.25%,電動汽車市場并未出現(xiàn)顯著增長(請參見圖8)。

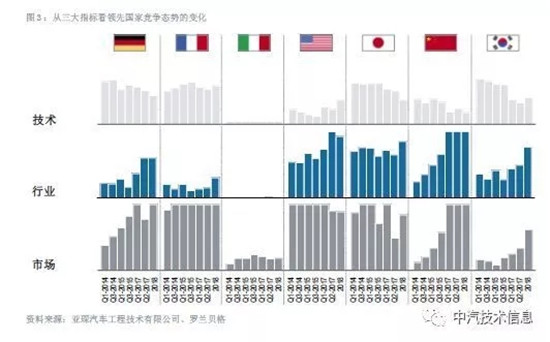

圖3說明了三個指標隨時間變化的發(fā)展情況。

3.詳細分析

3.1整車對標分析關鍵性能屬性

隨著電動汽車的快速發(fā)展,對標分析的重要性迅速提高。電動汽車行業(yè)的研發(fā)周期越來越短、發(fā)布的新車型越來越多,許多整車廠和供應商很難對產(chǎn)品做出正確的市場定位。功能對標與設計的對標分析能幫助整車廠和供應商回答關鍵問題。二者在細節(jié)問題差別很大,整車廠一般關注系統(tǒng)或技術水平,而供應商則更加關注子系統(tǒng)、子部件與零部件層面的多種解決方案。

傳動系統(tǒng)與能源儲存是關鍵部件

功能對標分析關注傳動系統(tǒng)、電氣/電子或高級駕駛輔助系統(tǒng)與底盤功能的詳細分析。傳動系統(tǒng)與能源儲存是決定電動汽車性能的關鍵部件。所以,分析能耗、檢查電動傳動系統(tǒng)的效率、識別電池組的詳細特征非常重要。

例如,功能對標強調(diào)不同功率電子組件效率水平(集中在90%-98%之間)的主要變化,這一分析將影響汽車的整體效率。功能對標分析可以放在設計對標分析之前,分析所有單個部件的構(gòu)造并計算重量平衡。設計對標分析包括拆卸整車并分析所有相關系統(tǒng)與部件細節(jié),即各個部件的設計、重量、尺寸、材料使用以及在汽車中的位置和使用的連接技術。

電池重量問題

對標分析結(jié)果表明,中等續(xù)航里程的純電動汽車中電池的重量比例與內(nèi)燃機的重量比例基本相同,續(xù)航里程較長的純電動汽車中電池的重量比例則高于內(nèi)燃機的重量比例(請參見圖9)。

在這種情況下,高壓電池中高達86%的重量來自于電池組與電池管理系統(tǒng),另外約11%的重量來自于電池外殼,而且該重量占比根據(jù)其在汽車結(jié)構(gòu)中安裝位置的不同可能會更大,特別是考慮到碰撞安全的要求。因為與碰撞安全功能相關的電池外殼可能在總重量中的比例超過40%,這將輕易地改變重量占比結(jié)構(gòu)。

因此,汽車電池外殼的設計與位置可以成為電動汽車制造商拉開差距的關鍵因素。電池充電器集成、熱管理優(yōu)化、創(chuàng)新合成材料的應用以及連接技術可以幫助減輕電池外殼的重量,從而提高電池系統(tǒng)的能量密度。此外,為了實現(xiàn)更長的續(xù)航里程,需要電池容量更大的高壓電池,因此未來電池重量需要進一步降低。

系統(tǒng)重量上升將不可避免地提高系統(tǒng)成本,從而需要更多的科研投入來降低成本。在這樣的背景下,一些瞄準小眾市場的制造商逐漸向高產(chǎn)量汽車市場靠攏,尋求與傳統(tǒng)整車廠直接競爭的定位。因此,除了傳統(tǒng)整車廠生產(chǎn)的汽車以外,這些造車新勢力所生產(chǎn)的汽車也是非常有意義的對標對象(請參見圖9)。

因此,在汽車進入市場的時候,對標分析能夠為其提供清晰的市場定位,直接就汽車的技術能力和設備來對比電動汽車與傳統(tǒng)動力汽車的不同之處。作為關鍵系統(tǒng),電動傳動系統(tǒng)與電池系統(tǒng)展現(xiàn)了相當大的發(fā)展?jié)摿Α6鴮τ陔姵亟M來說,未來幾年內(nèi)(供應商的)電池水平和(整車廠及供應商的)系統(tǒng)水平的發(fā)展將至關重要。

3.2電動汽車的電池戰(zhàn)略將何去何從?

未來十年,全球電動汽車的銷量預計將大幅提高,其主要動力來自于中國與歐盟28國為減少二氧化碳排放而設立的嚴格的法規(guī)框架。由此預計,對電池的需求將在短短幾年內(nèi)倍增。總體而言,汽車電池的需求預計將從2017年的74GWh增長到2030年的近1600GWh。

除了提升汽車銷量,整車廠還將進一步提高每輛車的電池容量,以增強所有細分市場的客戶接受度。

然而到2025-2030年間,市場對電池的顯著需求會將電池供應行業(yè)推向一個未知的規(guī)模,對整個供應鏈形成挑戰(zhàn),并將極大地加深價值鏈上下游各個企業(yè)之間的依賴程度。

直到2021年的短期內(nèi),預計主要的電池供應商將進一步提高市場地位。截至目前,四家主要電池供應商已經(jīng)在中國以外的市場占據(jù)統(tǒng)治地位(請參見圖7),預計直至2020-2021年都將繼續(xù)保持市場份額,在汽車領域不會出現(xiàn)其他競爭對手。2021年以后可能會出現(xiàn)技術水平上有競爭力的挑戰(zhàn)者,中國供應商的業(yè)務則可能走向國際化。

在中國,市場的限制與法規(guī)框架更有利于本土電池制造商,2018年之前日本與韓國的主要電池制造商并沒有被加入白名單(白名單是新車購買者獲取政府補貼的關鍵要求),從而極大地推動了入選白名單的本土電池供應商的發(fā)展。寧德時代憑借其非常有競爭力的技術基礎成為了主要贏家,近期與幾乎所有的合資與外資整車廠都簽訂了合同,供應其在中國的電動汽車生產(chǎn)。此外,寧德時代在德國東部的工廠計劃于2019年底開始運營。

盡管如此,整車廠已經(jīng)意識到了他們在中國市場上對寧德時代的潛在依賴性,并計劃采取應對措施,最有可能的是在中國扶植某些挑戰(zhàn)者,提高其技術上的競爭力,或者在開放白名單之后重啟與日本和韓國供應商的合作。

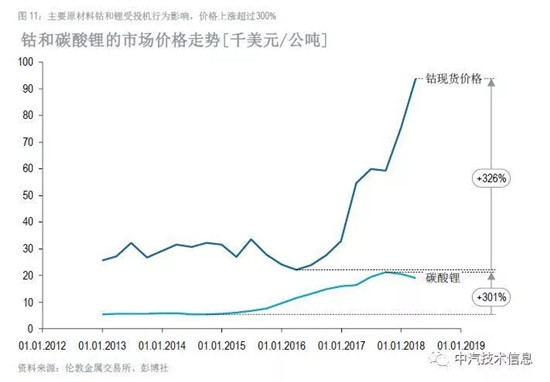

正如預期的那樣,汽車電池市場令人矚目的增長前景正在影響重要原材料的價格。在電池活性材料的所有主要元素——鋰、鎳、鈷、錳、鋁和碳中,鋰和鈷是價格敏感度最高的原料。鋰和鈷的主要需求直接來自于電池生產(chǎn),而其他元素則不同,供應給其他應用的現(xiàn)有產(chǎn)能可轉(zhuǎn)而供給電池生產(chǎn),所以供應能一直得到保障。

因此,需求的增加將推高這些原材料的價格,從而帶動電池前驅(qū)體原料和精料的產(chǎn)能提升,最終價格上漲會到達一個上限。然而,為保障實物供應,無論是碳酸鋰或者氫氧化鋰,鋰的產(chǎn)能都需要重新部署與提升。除了所需的初期投資之外,新項目上線的交付周期(最多十年)至關重要,這將決定市場持續(xù)異常高價的時長。

鈷的實際供應前景則更為嚴峻。由于鈷通常是銅或鎳的伴生礦,鈷的原材料產(chǎn)能由全球?qū)︺~或鎳的需求決定。因此,鈷市場仍存在投機行為,很可能將面臨一段時間的實物供應短缺。雖然國營與私營企業(yè)的鈷庫存可以部分緩解供應短缺的問題,但主要的整車廠與電池制造商在鈷礦合作開采與精煉項目的投資活動體現(xiàn)了保障供應鏈的重要性。

主要受到提高電池能量密度的整體技術發(fā)展的影響,電池陰極材料在材料構(gòu)成上重點關注高鎳材料,例如NCM712(鎳:鈷:錳的比例為7:1:2)或NCA(鎳:鈷:鋁的比例為0.95:0.02:0.03)。到2023年,這兩種三元負極材料預計都將得到增強,并入第四種元素(錳或鋁)后形成NCMA,從而提高循環(huán)穩(wěn)定性(錳)或功率輸出(鋁)。

與如今的NCM523/NCM622等三元材料相比,以上這些材料除了提高具體的能量密度之外,還有可能替代或至少顯著減少鈷的使用。因此,所有主要企業(yè)都在開發(fā)這類陰極材料,但仍需要克服某些循環(huán)穩(wěn)定性與充電能力方面的障礙。

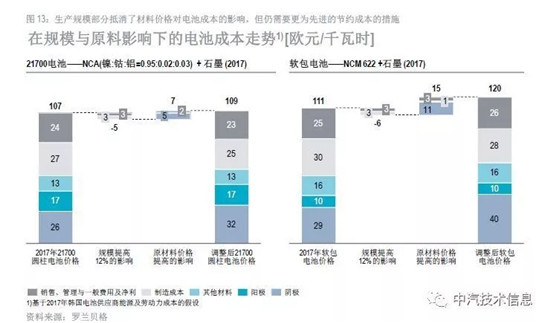

重點關注單個電池類型與電池發(fā)電量,與過去兩年原料價格的上漲相比,改進生產(chǎn)設備與規(guī)模對節(jié)省電池成本的潛在影響更低(請參見圖13)。

為了克服對高度波動的原材料價格的依賴,電池制造商可以采取以下三項措施:

采用鋰鎳鈷鋁為基礎的陰極材料和硅或鋰金屬箔等先進的陽極材料開發(fā)下一代電池組,以此進一步提高能量密度與充放電特性、降低鈷份額。然而,所有主要的業(yè)內(nèi)企業(yè)都在沿著同樣的技術路徑發(fā)展,而且其他原材料價格上漲的問題還沒有得到很好的解決,所以這一措施的效用有限。

引入更為先進的制造工藝,例如干涂層、高速疊片、或使用鋰金屬陽極材料的先進電池設計等,以此提高制造與銷售、管理及一般費用的杠桿。這一措施可以有效地補償原材料的較高成本,但沒有預防效果,也無法確保持久的競爭優(yōu)勢。

在前體與原材料加工方面應用上游一體化戰(zhàn)略,開發(fā)全面集成的價格與供應對沖策略,涵蓋從短期現(xiàn)貨市場套期保值到冶礦與精煉項目大規(guī)模投資的所有潛在措施。

展望未來,引入下一代電池(從以NCM622為基礎的到鎳含量超過70%的化學電池)有望削減20%-25%的成本。致使價格下降的關鍵因素在于電池單體比能量的提升。除了總成本的降低以外,材料成本的比例將在目前50%的基礎上提高約5個百分點。2020年之后的新一代電池將進一步提高電池材料的成本比例。

上一篇:動力電池原材料鈷的價格變化分析

下一篇:高鎳動力電池之間的競爭

在一起使用嗎")

”")

電池技術研發(fā)重點實驗室”榮膺東莞市重點實驗室")

威認證")